而近期年报季的到来,不少房企财报“失约”,同时市场更是爆出,普华永道辞去多家开发商的御用核数师,并迫使后者在财报季更换它们的审计机构。对于普华永道这样以“信誉”为生存之本的审计企业而言,公司签署标准无保留意见变得越发谨慎,这也足以看出其对地产行业风险管控上的重视。在此背景下,房企能够交出一份通过这家全球最大会计公司之一的会计公司所审计的财报,也足以见得,侧面也体现了房企在内控以及财务透明度上有更优异的表现。笔者留意到天誉置业(00059.HK),成为为数不多于近期通过普华永道审计并按时发布财报的房企。那么这份年度成绩单透露出公司哪些经营表现?一、稳健经营凸显发展韧劲,总收入保持历史高位

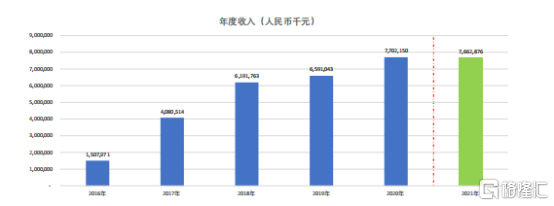

过去一年,面对行业复杂的内外部环境,天誉置业的经营表现也出现一定的波折,但总体表现稳健。年报显示,过去一年,公司实现总收入76.63亿元,微跌0.5%,维持在历史高位,实现毛利16.97亿元,核心利润12.90亿,股东应占亏损2.8亿元。倘若扣除未实现的资产拨备准备,及其他一次性调整等因素合计4亿元,公司2021年度归属股东净利润仍然保持盈利。

公司毛利有所下滑,分析来看一方面在于市场环境的剧烈变化,尤其是销售端的遇阻,公司通过加强促销,适度让利等方式,确保了资金的回笼,保证整体经营的稳定,由此不可避免的导致了利润率的下滑。财报显示,公司毛利率为22.1%,同比下降6%,但仍处于行业中上游水平。另一方面,公司过去一年积极开展回归粤港澳大湾区的业务策略调整,在经营调整之中也令其经营利润一定程度承压。而结合公司在销售端的成绩来看,公司整体合同销售较过往表现逊色,年内实现合同销售额约111亿元,同比减少33%;销售面积120万平米。同时整体除税前平均售价下降5%至约9000元/平米。考虑到整个行业不景气的状态,多数房企表现也较为低迷,天誉的这份成绩单相对来说也不算太差。尽管公司短期遭遇挫折,但从长期视角来看,公司过往始终保持着高增长姿态,其2016至2020年五年复合增长率达到41%。

当前随着政策端释放积极预期,后续销售业绩表现有望呈现回暖之势。这主要基于,一方面,随着楼市在政策宽松下迎来热络窗口期,一二线城市有望成为率先受益者,而公司过去一年在回归粤港澳大湾区的策略下,毛利率有所承压,后续随着经营调整趋稳叠加市场行情的修复,其毛利率具备较强的提振预期。另一方面,还在于公司优质的货值储备将持续迎来释放。如公司在广州的城市更新项目正开发货值就达到了约230亿元 ,目前正紧锣密鼓的开工建设当中,未来,随着项目后续陆续入市,叠加较低的拿地成本和市场的持续复苏,有望为公司利润带来强劲驱动。

(图片说明:凤尾村城市更新约200万平米总建面的项目开工情况)二、财务结构持续优化,不断夯实发展根基

过去一年,房企债务违约频发的局面不容乐观,楼市销售遇冷使得各大房企销售回款受阻,与此同时,融资端的收紧,进一步压缩房企发展空间,并带来现金流断裂的风险。也正是基于此,市场也愈发关注房企的财务基本面。从天誉置业过去的表现来看,凭借着良好的财务管控能力,公司始终将自身的信用违约风险控制在低水平。公司2021年现金偿还境外美元债本息约2亿美元,保障了债权人权益,体现了公司的责任意识。而在过去一年,行业动荡之际,公司财务状况继续保持良好,资产负债率进一步降低,截止2021年底为81.7%,较去年同期下降约2个百分点。与此同时,公司净借贷比率也稳定在58.2%。公司融资渠道保持畅通多元,面对融资收紧的大环境,过去一年,天誉置业仍然实现了融资成本的下降,2021年其加权平均借贷成本约为11.35%,较上年同期下降0.43%。

公司在保持良好的融资状况的同时也在积极透过赎回美元票据等动作,优化债务结构。在去年7月份公司多次进行了票据回购,并于7月21日发布公告表示已全额赎回了发行的8750万美元于2021年到期的13%计息优先票据。透过票据赎回动作也向市场展现了公司稳健经营的一面,释放了长期发展的信心。三、重新聚焦大湾区,并以大本营广州市场为中心

2021年是天誉置业启动回归“大湾区战略”的转折之年,同时也是房地产重要的变革之年。于行业而言,加速构建房地产行业“新发展模式”成为上至高层下至房企关注的焦点,此前《政府工作报告》、以及两会代表提案,及至近期国务院金融委会议中也多次提及这一概念。这也意味着,过往依靠“高负债、高杠杆、高周转”的经营发展模式也将逐步向注重产品与服务品质的模式转变,房地产业正回归产业基本面。在此背景下,房企唯规模论显然不再成立,未来真正有望跑出来实现可持续发展的企业必然建立在具有核心的竞争优势之上。从天誉置业的战略布局来看:公司2021年初已果断采取收缩战线举措,暂停所有拿地投资。大力开展资产处置计划,加强资金回笼等措施,高度重视现金流安全。同时大力推进以广州为中心的重新聚焦粤港澳大湾区发展策略。战略性收缩之下,实际上更强调的也是在行业中建设自身的核心“能力圈”。粤港澳大湾区建设是国家重大发展战略,公司的布局契合了政策发展的趋势,未来也有望充分受益于这一区域经济的腾飞,赢得历史性的发展机遇。从土储层面来看,截止2021年末,公司拥有超3300万平方米的项目组合建筑面积,其中大湾区的建筑面积达到760万平方米,且主要以广深两大核心城市为主。公司控股项目剩余可开发货值约490亿元,大湾区占比提升至55%。后续业绩增长预期强劲。同时,公司在城市更新领域的优势亦不断得到巩固与加深,截止期末,公司在广州其他的潜在土地储备或城市更新的面积有467万平方米。随着房地产行业步入下半场,存量市场的机会愈发清晰,天誉置业深耕湾区,并不断寻求在城市更新上的突破,构建核心竞争力,这不仅有助于其进一步在行业中打响品牌知名度,同时考虑到城市更新项目本身相当考验房企的操盘能力、资源禀赋等综合实力,天誉置业的先发优势还将有望令其在行业中持续保持领跑姿态。结语:

过去一年,地产行业持续的动荡也传导到了资本市场,房地产板块表现可谓“万马齐喑”,然而观之天誉置业在二级市场的表现,仍然保持了优于行业的表现,总体走势稳健。不过自今年2月下旬以来,公司股价开始遭遇较大震荡,而在三月内房股板块更是爆出内外资多空对决,随着3月16日,高层积极发声稳定政策预期,内房股也迎来绝地反弹,迈过至暗时刻。然而笔者留意到公司股价并未跟随市场趋势反转,这或意味着市场出现了一定的误判。随着此次业绩的公布,进一步释放业绩风险,相信后续公司在行业大环境向好之际,也将有望迎来转折。展望房地产未来发展远景,在“房住不炒”的主基调下,行业在政策面的调控之中将有望持续保持健康发展,当前整个行业仍然有较大的发展空间,正如此前银保监会鼓励商业银行满足3亿“新市民”合理购房信贷需求这一表态,足可见行业并未到达天花板,市场机会仍然尚存。然而在这个市场未来显然也将不再是“水大鱼大”,真正能够获得滋润、安稳的一定是那些能够深刻洞悉市场需求,满足市场需要,能够提供优质产品力,同时自身亦保持稳健发展,具备跨周期经营能力的企业。从天誉置业的种种动作,不难看到,其正沿着这一目标不断靠拢之中,未来表现也将值得期待。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: